タイで販売されている貯蓄型の生命保険は、買い手である個人にとっては節税メリットが大きく、また売り手である銀行や保険会社にとっては利幅が大きいため、お互いにメリットのある商品です。

ただ、僕はこの生命保険にはいろいろと問題があると思っています。一番の問題は、「商品が複雑すぎて、実質年利回りが何%なのかわかりにくいこと」です。

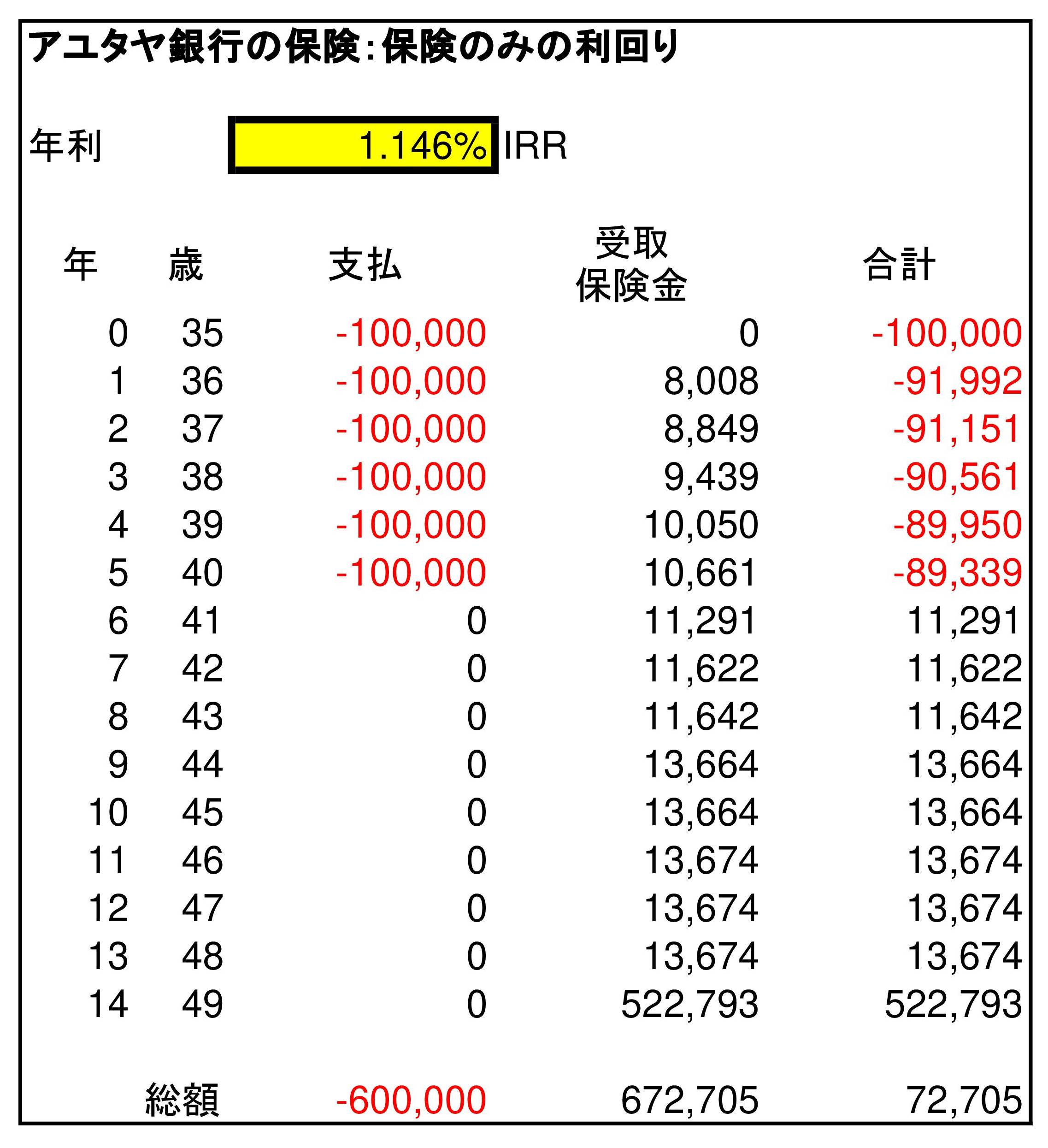

たとえばこちらのアユタヤ銀行の貯蓄型生命保険「クルンシー・スックチャイ・ダイクーンクム 14/6(配当金あり)」という商品を見てみましょう。6年払い込み、14年満期の生命保険です。

なお、ここではアユタヤ銀行の生命保険を例に挙げましたが、どこの会社も同じようなものです。

数字のテクニックを駆使する販売者…!

さきほどの保険のパンフレットにある表です。

毎年10万バーツを6年間払い込むと、1~8年目は8%の払戻金+配当金、9~10年目は10%の払戻金+配当金、14年目には500%+配当金がもらえる、となっています。

まるで「年利8%」!のように思えますが、ちょっと待ってください。

1年目は10万バーツに対して8,000バーツもらえるので確かに8%ですが、その後は毎年払い込んでいるのに払戻金は8,000バーツのまま。実際には利回りが下がってますよね。

この8%とか10%というのは、1回の払込金10万バーツに対する払戻金の割合です。9~13年目は、すでに60万バーツを払い込んでいるのに、もらえるのは払戻金10,010バーツ+配当金3,664バーツ(3%で運用された場合)=13,674バーツだけ。あれ? 60万バーツに対して2.28%の13,674バーツがもらえる? 払戻金と配当金がごっちゃになってて、よくわからないぞ?

このように、販売側は数字をよく見せようとさまざまな技を駆使しています。これに対抗するためには、購入側にも知識と技が必要です。

実質年利回りを計算する…!

実質年利回りは、エクセルのIRRという関数を使えば簡単に求めることができます。

この計算をしたファイルをここに置いておきますので、興味がある方はご覧ください。生命保険や、賃貸事業などの年利回りを求めるときに便利な関数です。

この計算では、パンフレットにある「3%で運用された場合」の数値を用いました。生命保険の運用利率は未確定ですので、これより低くなる可能性もあります。

計算結果は次のようになりました。

- 生命保険それ自体の実質年利回りは 1.146%

- 所得税(税率20%)の還付を受けた場合の実質年利回りは 3.367%

となります。

この結果からわかることは、

- 生命保険だけだと 1.146%で、銀行の定期預金と同じか、少し低い程度

- 所得税の還付を受けるなら 3.367%となり悪くない

ということです。

なお、ここでは「6年払い込み、14年満期」の商品を対象にしましたが、このパンフレットの後ろをよく読むと、他にもいろいろな期間の商品があります。

所得控除の対象になるのは「満期10年以上」ですので、上から3番目にある「クルンシー・スックチャイ・ダイクーンクム 11/5(配当金あり)」という「5年払い込み、11年満期」の商品が、購入者にとって最もお得な生命保険になります(詳細がないので計算できませんが、最高の利率になるはずです)。

コメント

ニシザワ様

SSFのコメント欄でも記載して、こちらでもお問合せして申し訳ございません・・・

一点ご存じでしたらお教え頂きたくコメントを書き込みます。

現在、アリアンツ社の積立保険(2015年~)・年金保険(2016年~)に年から加入しております。

●積立保険(2020年末までで合計600,000THB払い込み済)

100,000THB/年を55歳まで支払い、同額が満額税控除

55歳時点で満額となり、受給期間を選択(確か10年・20年・40年の三択)

●年金保険(2020年末までで合計1,000,000THB払い込み済)

200,000THB/年を55歳まで支払い、うち年収×15%を税額控除

55歳時点で満額となり、30年の受給期間にて確定

現在、検討しているのは以下です。解約は所得税の返金などのペナルティが大きく、検討しておりません。

●解約ではなく、会社変更という事で過去の分を含めて、ペナルティなしでそっくりそのまま他社に変更できるかどうか

可能であれば、同内容で他社の物(具体的には決まっていませんが)に乗り換えようかと思っています。

アリアンツの担当者に伺えばいいのですが、もし分かればお教えください。

※追伸

SSFはアメリカ株のSCBS&P500-SSF、世界連動のカシコンのK-CHANGE-SSFにしました。

理想のアセットロケーションのページの世界株式ファンドの項の『K-CHANGE⁻SSF』のリンクがRMFの物になっているかと存じます。

kuroさん、コメントありがとうございます。

コメントは大歓迎ですので、どうぞ遠慮なく書き込んでください。

まず、保険の解約についてですが、解約により控除した所得税の返還を求められることはないはずです。私は実際にやったことはないのですが、保険の担当者に確認したことがあります。保険の場合は払込→確定申告→控除、というその年の処理が終わってしまえばそれでおしまいのはずです。

一方のLTF/SSF/RMFなどは、決められた年数の保有が求められますし、それ以前に解約した場合は還付した税金+利子の支払いを求められるはずです。

また、保険の契約を途中で他社に切り替える…というのは、無理ではないでしょうか。

まずは上記を前提に、考えてみるのがよいかと思います。その場合、保険を途中で解約した場合、いくら払い戻されるかというのが重要になってきますので、確認してみてください。払い戻し金額の表があると思いますが、なければ保険の担当の方に依頼すればもらえるはずです。

リンクの件、ご指摘ありがとうございます。早速修正しました。

ニシザワさん

ご無沙汰しております。

この度、諸事情により年金保険(年100,000THB×55歳満期、20年~40年期間で選択し受け取り)、積立年金(年200,000THB/55歳満期、85歳までの30年で受け取り)の両方を解約する事となりました。

●年金保険は2022年分は未払いの為、『今年解約(支払合計700,000THB)』し、節税対象外

●積立年金は2022年分は支払い済で節税対策の為、『2023年解約』です。(支払合計1,400,000THB)

年金保険の契約を、支払い停止で55歳まで維持して支払分+運用益だと、55歳時点で約600,000THB

今解約すると約500,000THBとの事でした。

迷いましたが、55歳まであと12年、複利計算すると1.5%なので、両方とも最短で解約する事としています。

最も問題の、過去の節税分の所得税還付ですが、以下のように意見が割れました

第三者の保険会社A:還付必要なし

第三者の保険会社B:還付必要あり

解約する保険会社:分からないので確認してください

会社の経理スタッフ:小切手等で配当金を貰っていないのであれば、還付必要なし

会社で契約している日系大手会計事務所:厳密には還付の必要あり。その場合には延滞税1.5%/月も発生(但し、あくまで自己申告&申請しなければ分からない可能性が高い)

との回答でした。

自分としては、万が一を考慮し、税金追納付分は2023年は使わずにとっておき、それ以外を円に換えたり、タイ株個別投資、一般投信でS&P/世界株、SSFでS&P/世界株の分散投資で運用して何とか1.5%以上の運用を考えています。

年金保険/積立年金の途中解約という貴重なデータの提供を行うつもりが、中途半端になり申し訳ありませんが、もし参考になるようでしたら、よろしくお願いいたします。

万が一、追加納税の連絡が来ましたらまたコメントさせて頂きます。

追伸

少し、直接ご相談したい事があり、ご迷惑でなければお手すきの際にご連絡を頂く事ができましたら幸甚です。

以上

kuro さん、コメントありがとうございます。

控除した所得税を返還する必要があるかどうか、という問題ですね。

私は以前のコメントに書いた通り、LTF/RMF等は納付する必要があるが、保険については不要、と理解しております。

保険会社に聞くよりも、これは税務当局に聞くべきかもしれませんね。

もし後日談がありましたら、またコメントしていただければ嬉しいです。

よろしくお願い致します。

ニシザワ様

いつもブログを楽しく拝見させて頂いております。

今回掲載された保険に関してですが、昨年10月にKrungsri銀行で15/9を購入しました。

確か、現在のタイ経済状況がよくない関係により、まもなくこれらの高利回り商品が

改定される可能性が高く、11/5は昨年10月時点ですでに販売をしていないとの説明を

受けた記憶があります。

さらに生活習慣病の関係で保険条件等が大きく変わる事が判明し、最終的に11/9に

落ち着きました。特にその場で購入を強要されるという事は全くなかったのですが、

この11/9も販売が今後も継続されるかどうかわからないとの話でした。

当然正気利回りは思ったほど良くなく、まぁ、銀行に預けているよりは少し良いか

程度になってしまいました。

窓口の方は本当に親身になって色々と調べてくれたりしたのですが、このような商品を

購入するのって本当に難しいですね。。。

なんか、すごく書き間違いをしていますわ。

最終的に購入したのは11/9ではなくて、15/9です。

きあいさん

コメントありがとうございます。

11/5もなくなってしまったのですね。購入者にとって得な商品は、保険会社にとっては儲けが少ない商品ですので、仕方ないですけど残念ですね。

でも11/9もいいと思いますよ。保険会社もそのときの環境で投資しますので、いまのような低金利では利回りが低いのは仕方ありません。生命保険はあくまで節税分で得する商品と考えるべきです。

ニシザワ様

少しご相談させて頂きたい事があるのですが、弊方のメールアドレス宛に直接メールを頂く事は可能でしょうか?